从创客产业链看创客教育公司的商业模式

纵观创客教育的产业链,包括上游的硬件设备与软件技术提供商和教育内容开发商,中游的创客教育公司和教育平台,以及下游的广大受众。创客教育的参与者们或聚焦于上游,提供创客教育需要用到的硬件设备与软件技术,甚至于提供创客教育方法论、教材及课件讲义内容;或聚焦于中游,以强大的创客教育机构/平台运营能力见长,自研或外购硬件设备与软件技术;或者两者兼而有之。 创客教育的参与者们仍在探索其适合的盈利模式,何种商业模式能够适应中国创客教育市场仍需要时间来验证。

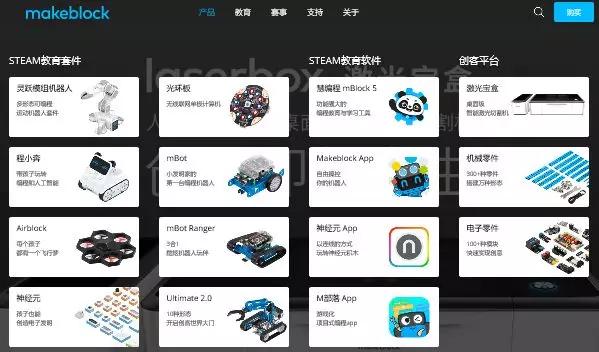

从创客教育的客户细分来看,可以分为TO G、TO B和TO C。 TO G是区域的教育行政管理机构,此类客户的需求强度与国家政策息息相关,当创客教育成为评价从政者们的硬性指标时,将进入创客教育的收获期。 TO B客户是普教(学前教育、初等教育和中等教育等)和高教(高等教育院校)、教育培训机构、教育培训平台等,本质上来说是B端(或内部定价、或外部采购)买单供C端(免费或收费)使用。 TO C客户则集中在18岁之前的适龄儿童,包括学前教育(3-6岁)、小学教育(7-12岁)、初中教育(13-15岁)和高中教育(15-18岁)及18岁后的高等教育等。 从创客教育的价值主张来看,以G为目标客户的供应商或以产品(硬件设备或软件平台的标准化产品)、或以解决方案(即产品+服务,服务包括培创客教育方法论、教材及课件讲义内容等)的方式,以G为间接(实际客户是学校)或直接客户(即G本身),解决其提升区域创客教育水平不高的痛点,满足其或要政绩或要名声的需求。 以普教为目标客户的供应商的价值主张与TO G重合度较高,特别是行政管理部门对创客教育尚无系统基础的前期;而且从资金流角度来看,普教的建设经费往往来自教育行政主管部门的财政拨款。 以高校为目标客户的供应商的价值主张则不尽相同,特别是重点高校,其支出有着较大的自主权,相较于G和普教客户而言,产品和服务一致但目的则不同。 以教育培训机构为目标客户的供应商则以硬件设备或软件技术向客户赋能,解决机构有客户但无创客教育原材料的问题,满足其开拓创客教育新领域的需求。 以教育培训平台为目标客户的供应商则将真实客户瞄向C端,无论是线上还是线下教育培训平台,供应商看重的是平台的价值。以C端为目标客户的供应商,可以以创客教育的系统解决方案销售给C端客户,满足其或自学、或配套校内、或配套教育培训机构/平台的需求;可以以创客教育的标准化产品销售给C端客户,如标准化的硬件产品等,满足其娱乐和普及创客教育的需求。 从创客教育的渠道通路来看,对于以创客教育解决方案为价值主张、以G和普教为目标客户的供应商而言,较多选择代理渠道或下游教育信息化集成商将创客教育的价值主张传递给细分客户。原因在于G和普教采购的选择标准并非是解决方案本身,更多的是特殊关系。 对于TO G和普教的上游供应商而言,创客教育的渠道建设至关重要。对于以创客教育解决方案为价值主张、以高教为目标客户的供应商而言,直销和渠道并存,相对于普教客户订单较低的投入产出比及面临极大的不确定性,高教客户的投入产出比较高,对创客教育的认知度更高,且更加看重供应商的硬实力,所以部分创客教育供应商愿意花费时间和精力亲自争取大额度的订单。 对于教育培训机构/平台而言,他们已经是最接近C端客户的“渠道”,无需再借助渠道来获客和提供服务,所以采取直销的方式向目标客户推送价值主张。对于以C端客户为细分市场的创客教育供应商而言,则更加考验其渠道建设能力,线上渠道与线下渠道、直营渠道与代销渠道,等等,可以选择其一,也可以相互补位的并存。 从创客教育的客户关系来看,对于以G和B端为目标客户的供应商,通过商务关系、招投标、行业展会、主题论坛等方式与潜在客户进行接触,并或以客户关系、或以产品竞争、或以价格优势等,获取客户订单,实现客户订单转化,在此期间前期G和B端的样本点建设至关重要。所以G和B端为目标客户的供应商往往会“不赚钱”甚至“亏本”抢占具有示范效应的市场作为样本点来建设。将新增转化为存量客户后,供应商往往通过硬件设备和软件平台升级、培训课程深化等方式来不断提升存量客户的价值。对于C端为目标客户的供应商和教育培训机构/平台而言,通过线上的流量导入和品牌宣传、线下的门店和体验活动等进行获客,并以优质的教学服务保持、教育等级评价体系等与客户的粘性关系,以更好的创客课程体系、更优秀的师资力量等来提升客户单价,从而获取更多的收益。 从创客教育的收入来源和成本结构来看,以G和B端为目标客户的供应商的收入来源于硬件设备和软件平台服务,以及在与教育培训机构/平台合作过程中产生的相关收入;成本结构则体现为较高的毛利率和较高的营销费用(渠道建设)和管理费用(产品研发)。以C端为目标客户的供应商和教育培训机构/平台的收入则来源于向C端出售的标准化产品,成本结构则体现为较低的毛利率、较高的营销费用(获客等)和较低的管理费用。 需要指出的是,与教育信息化提供商较多提供定制化解决方案不同,创客教育的供应商提供的是标准化的硬件设备与软件技术,收入来源方面,标准化的产品型收入应占绝大部分;成本结构方面,交付成本则应该极低。特别地,创客教育的供应商提供的是有硬件属性的产品,故其原材料、物流、仓储等成本结果明显不同于此的教育信息化提供商。 从创客教育的核心资源来看,什么是创客教育的核心资源,取决于市场的成熟度。在市场孵化器,上游企业掌握行业的核心生产要素——硬件设备、软件技术和内容开发,谁掌握了创客教育的“工具”谁就有更高的话语权,因为此环节市场正处于被教育阶段,无实物载体(硬件设备、软件平台、培训课程,等等)的教育培训就是海中捞月一场空,所以在工具不发达的市场前期,硬件设备、软件平台和内容开发是核心资源。 当市场进入收获期时,生产资料随处可见,除少数几个头部客户之外,其他的生产资料供应商在价格红海中厮杀,而教育培训机构/平台显得尤为重要,此阶段渠道为王,离客户最近的培训机构/平台/渠道资源是核心资源。但如何判定市场从培育转向成熟、以及供应商是否有必要、在何时、以何种方式布局“客户为王”的核心资源,需要细究。 从创客教育的关键业务来看,因为创客教育的广阔性与发散性,关键业务较为分散。以makeblock为例,其官方网站的产品包括八种创客教育套件、四种创客教育软件、三个创客平台,如下图:

此外还有教育和学习社区、创客马拉松、MakeX 机器人挑战赛等在关键业务呈现在官网。 DFROBOT的关键业务则更加广泛,如下图:

初步估计其在售组建在三位数以上。所以谁是关键业务?以更细颗粒度的产品和服务来讲,很难衡量。 从创客教育的重要伙伴来看,不同的价值主张决定了其不同的重要伙伴,或者是创客教育的硬件设备的原材料供应商,或者是围绕创客供应商而吸附于四周的教育培训机构、教育培训平台等等,或者是下游的渠道分发等(如能力风暴教育的线上旗舰店、线下专柜等),从地域上来讲也可能是国外的品牌商(如Semia唯一代理乐高教育全系列教育产品在中国大陆和香港地区的销售、乐博教育是韩国Roborobo机器人的中国区域独家代理,等)。 此文作者系周威,尝试将商业模式画布与产业链结合分析创客教育领域。教育领域博大精深,仍需进一步研究教育行业才能将创客教育的商业模式落地,毕竟创客教育仍属于教育领域,其商业逻辑应当仍是沿用于教育领域,不能被创客的复合与高科技属性迷惑了双眼。 |